資産状況の計算書である「貸借対照表」は、事業所得と不動産所得を分けて作成することができません。

一方、収入および経費の計算書である「損益計算書」は、事業所得用の科目と不動産所得用の科目がそれぞれ用意されているため、分けて集計・作成されます。

「貸借対照表」と「損益計算書」に反映する内容については、以下をご確認ください。

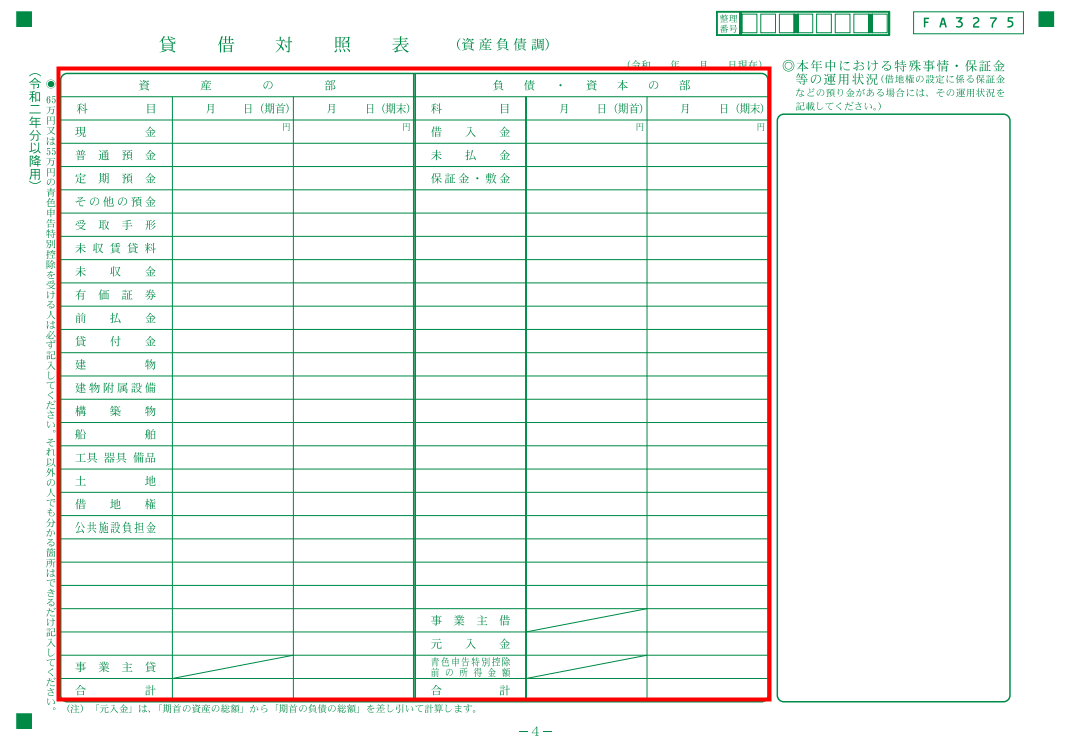

貸借対照表

「青色申告決算書」の「貸借対照表」欄には、同一の金額がそれぞれのフォーマットに沿って記載されます。

損益計算書

「損益計算書」は、仕訳に使用した勘定科目に応じて、事業所得と不動産所得が分かれて集計されます。

事業所得

事業の売上や経費は、「各種設定」>「勘定科目」>「損益計算書」画面に登録されている勘定科目を使用して登録した仕訳が集計され、金額が反映します。

不動産所得

不動産の売上や経費は、「各種設定」>「勘定科目」>「不動産所得」画面に登録されている勘定科目を使用して登録した仕訳が集計され、金額が反映します。

「不動産所得」画面の勘定科目の初期値は末尾が「(不動産)」となっているため、該当の科目を使用して仕訳を登録してください。

仕訳登録したにも関わらず想定通りに反映されない場合は、以下のガイドをご参照ください。

Q. 不動産事業の収益や経費を仕訳登録しても確定申告書や決算書の不動産所得に金額が反映しない。

更新日:2023年01月20日

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

このページで、お客さまの疑問は解決しましたか?

評価をご入力いただき、ご協力ありがとうございました。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。